La gazette du carbonePour un arsenal juridique décarbonant |

|

|

Chaque semaine, nos propositions tirées de l’expertise du Shift Project pour intégrer les enjeux climatiques au débat parlementaire.

2023 | Semaine 07Pourquoi ne pas commencer cette belle journée avec un sujet très « sexy » ?! C’est ce que nous vous proposons dans la Gazette du carbone cette semaine en vous susurrant les causes de la perte de la souveraineté et d’indépendance énergétique en France. Bonne lecture ! |

|

Sommaire |

|

Réflexions décarbonées |

|

Réflexions décarbonées |

|

Marché européen de l'électricité et souveraineté énergétique françaisePortée par Olivier MARLEIX, Raphaël SCHELLENBERGER et 60 député⋅e⋅s (Les Républicains) La Commission d’enquête parlementaire de l’Assemblée nationale a été créée par la Conférence des présidents du 11 octobre 2022 au titre du droit de tirage attribué au groupe Les Républicains pour établir les raisons de la perte de souveraineté et d’indépendance énergétique de la France1. La proposition de résolution tendant à la création de la commission d’enquête et portée par le parti Les Républicains mettait en avant « la hausse substantielle des importations d’électricité ces dernières années » et « les alertes du gestionnaire du réseau de transport d’électricité sur l’approvisionnement en électricité de la France en 2022 et 2023 »1. L’organisation du marché européen de l’électricité a par ailleurs été remis en cause. Il a également été souligné lors des auditions que la crise énergétique traversée par la France n’était due qu’en partie à la guerre en Ukraine. En effet, la relation de dépendance entre le prix de gros de l’électricité et celui du gaz, induite par les mécanismes européens, en est une autre cause. Le gouvernement français demande par ailleurs depuis plusieurs mois une réforme du marché européen de l’électricité afin de faire baisser les prix pour les consommateurs. C’est dans ce contexte qu’un rapport de l’ACER2, régulateur européen, a été publié en avril 2022. Il défend fermement le système de construction des prix dans l’UE sur une base de prix marginal, et s’oppose à toute réorganisation profonde. Il plaide à l’inverse pour un renforcement des interconnexions électriques entre pays. Voici quelques explications sur ce sujet complexe mais fondamental et au cœur des discussions du régulateur français de l’énergie (CRE)3 et de la Commission européenne4. Les marchés spot : une gestion efficace des moyens existants de production d’électricitéLe marché journalier de l’électricité est généralement considéré comme la référence en matière d’équilibre offre-demande5 . Les prix sont calculés à un pas horaire, par des opérateurs dédiés, tous les jours avant 13h00 (le « fixing ») pour les 24 heures du jour suivant dans le cadre d’un mécanisme d’enchères. Les participants déposent des offres, de vente ou d’achat, qui comprennent un prix et un volume pour une heure donnée. Les offres sont classées en fonction de leurs prix :

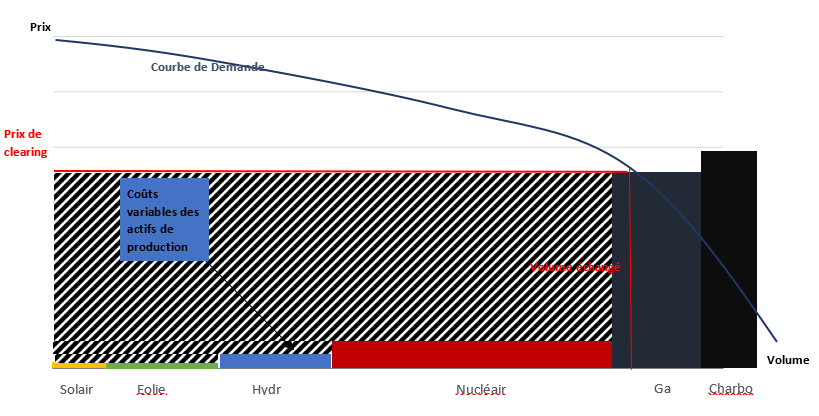

Ce principe de classement des offres est appelé « préséance économique ». La rencontre de l’offre et de la demande permet l’utilisation économiquement optimale des moyens de production existant à l’échelle européenne. Le prix résultant de cet équilibre reflète le coût variable du dernier moyen de production appelé pour satisfaire la demande (et le consentement à payer du dernier demandeur servi). Les moyens de production disposant de coûts variables inférieurs à ce prix d’équilibre bénéficient alors d’une marge leur permettant de rémunérer leurs coûts fixes6 et d’amortir leurs investissements.

Exemple d’équilibre offre-demande sur le marché spot journalier pour une heure fictive : les offres de vente sont classées en fonction du coût variable du moyen de production : solaire, éolien, etc. Pour la demande, une courbe décroissante en fonction du prix a été tracée par souci de simplification. Dans cet exemple, pour satisfaire la demande, il est nécessaire d’appeler une centrale gaz et le prix se fixe au niveau du coût variable de production de cette centrale. On représente ici en hachures grises la marge faite par les producteurs ayant des coûts variables inférieurs au prix de fixing, qui leur permet de payer leur coûts fixes. On considère en général que l’éolien et le solaire ont un coût variable nul, et le nucléaire un coût très bas (8-10 €/MWh). En revanche, les coûts variables des centrales gaz et charbon dépendent du prix du gaz et du charbon et du prix du CO2 (l’ordre peut s’inverser entre gaz et charbon). Le prix de l’hydraulique est généralement déterminé en prenant en compte un coût d’opportunité : le prix proposé peut par conséquent être très variable. Ainsi le moyen de production qui détermine le prix de gros (le prix marginal) varie dans le temps, sans aucun lien avec son poids dans la production d’électricité française. D’après le rapport de surveillance des marchés de gros de la CRE, les centrales au gaz ont fixé le prix marginal 19,5 % du temps (pour une part dans la production globale de seulement 4 %), les centrales charbon 33,3 % du temps et le nucléaire 11,7 %. Les actifs de production situés à l’étranger ont fixé le prix marginal 28 % du temps. Ce mécanisme explique pourquoi, même si les centrales à combustible fossile représentent une faible part de la production globale, elles fixent le prix de gros plus de la moitié du temps. Ce sont donc bien les prix des combustibles fossiles qui influent fortement sur les prix de l’électricité7. Sur quels signaux économiques s’appuyer pour favoriser les futurs investissements dans les moyens décarbonés ?Outre une forte intégration des marchés européens et la résilience que procure cet effet de taille, l’avantage de ce mécanisme serait d’inciter les producteurs à investir dans de nouveaux moyens de production s’ils anticipent que les prix sur le marché seront suffisamment élevés pour rémunérer leurs investissements et coûts totaux8. Dans la réalité cependant, ces prix marginaux sont très volatils et difficiles à anticiper sur le long-terme : ils n’éclairent pas suffisamment les acteurs9 dans leurs décisions d’investissement. La concurrence sur le marché aval n’a donc pas totalement démontré son utilité10 mais il est peu probable que l’on revienne sur l’ouverture à la concurrence dans le cadre européen. C’est pourquoi il serait opportun que ces marchés de court terme soient complétés par des mécanismes de partage de risque sur le long terme, où le futur producteur ne serait pas le seul à supporter le risque de volatilité des revenus et où l’État aurait un rôle central majeur. Le Shift Project11 propose à cet égard de mettre en place une structure de gouvernance et de planification sous l’autorité du chef de l’État, car l’État est le seul à pouvoir supporter ce type de risques élevés et à long terme. Il serait également vertueux que ces mécanismes soient uniquement accessibles aux futurs actifs décarbonés. Ainsi, l’acquéreur garantirait sur une longue période (20 ans) au producteur un prix, fondé sur les coûts totaux plus une marge, pour chaque unité d’électricité produite. Cette visibilité serait décisive pour inciter à investir davantage dans les moyens de production décarbonée.

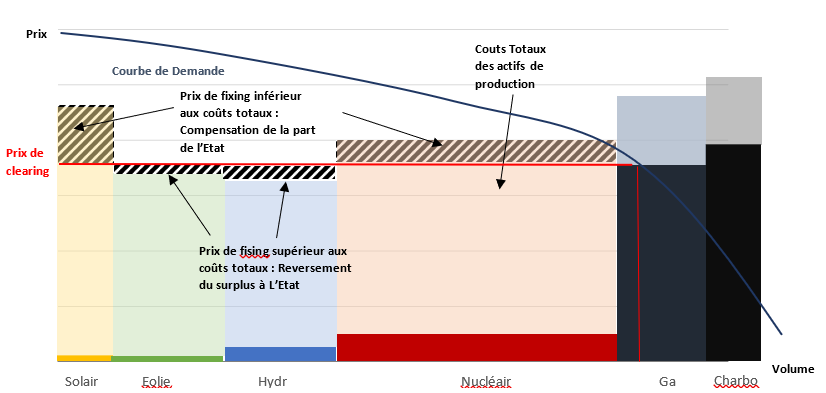

Ci-dessus un exemple similaire d’équilibre offre-demande sur le marché spot journalier mais désormais avec mise en œuvre de contrats long terme pour les moyens décarbonés : les rectangles clairs représentent les coûts totaux de production des actifs même si le sous-jacent du prix déposé par les producteurs lors de l’enchère est limité au coût marginal. Pour les actifs éoliens et hydrauliques, le prix de fixing est supérieur à leurs coûts totaux, les producteurs reversent le surplus (hachuré bleu) à l’État. En revanche, le prix de fixing est inférieur aux coûts des actifs nucléaires et solaires, l’État compense la différence (hachuré gris). En synthèse, si le prix de fixing est inférieur au prix du contrat, la contrepartie compense la différence et inversement. Si le prix de fixing est supérieur au prix du contrat, le producteur reverse le surplus à la contrepartie. In fine, ce mécanisme optimise l’utilisation des actifs de production tout en permettant une couverture des coûts de chaque actif. Comment assurer un prix stable et juste aux consommateurs dans un système aussi volatil ?Depuis le 1er janvier 2007, tout consommateur européen peut changer de fournisseur12. Dans ce système concurrentiel, les prix sur les marchés dirigent le prix sur la facture du consommateur. Vendre à un prix différent du prix de marché aurait soit un faible succès commercial lorsque les prix de marché sont bas, soit un impact négatif sur les résultats financiers de l’opérateur lorsque les prix de marché sont élevés. Ainsi, le consommateur est exposé aux variations des prix sur les marchés de gros, eux-mêmes affectés par les variations des prix des énergies fossiles, les centrales à gaz ou au charbon fixant régulièrement le prix13. Cette approche a des limites. La crise actuelle démontre que les consommateurs, particuliers ou entreprises, ne sont pas capables de supporter les niveaux de prix stratosphériques observés dans des circonstances exceptionnelles. En France, on aurait pu penser que les petits consommateurs étaient protégés des variations de prix en raison de l’existence d’un tarif réglementé de vente de l’électricité (TRVE) et grâce à la faible part du gaz dans le mix électrique. Cependant, afin de promouvoir une concurrence entre différents fournisseurs, la France a dû faire émerger des fournisseurs alternatifs aux acteurs historiques et leur permettre d’accéder à des prix inférieurs ou égaux au TRVE (principe européen de « contestabilité du tarif »). Dans ce cadre, la part énergie du tarif facturé au consommateur est calculée en additionnant le prix de l’accès régulé à l’électricité nucléaire historique (ARENH) dans la limite de 100 TWh/an14 et le coût du complément non-nucléaire, lequel est fondé sur des achats ou reventes sur le marché de gros à terme15. Le complément d’approvisionnement en énergie est calculé en fonction des prix des marchés de gros du mois de décembre16. C’est pourquoi, la facture d’un consommateur au TRVE comporte une forte exposition aux variations des prix sur les marchés, surtout lorsque ceux-ci s’envolent. Ainsi, sans bouclier tarifaire, le TRVE aurait fortement augmenté. Il est peu probable que l’on revienne sur l’ouverture à la concurrence dans le cadre européen, l’atout nucléaire français n’étant pas partagé par les autres États membres de l’UE. Si l’on souhaite que le consommateur paye un prix reflétant les coûts du mix de production sans toutefois devenir insupportable, il est nécessaire que l’État organise des transferts financiers entre les producteurs et les consommateurs. Lorsque les prix de marché sont bas, l’État doit d’un côté compenser les producteurs au niveau de leurs coûts totaux (mécanisme décrit ci-dessus) mais d’un autre côté taxer plus fortement les consommateurs pour financer cette compensation (et vice versa). Dans ce dispositif, le consommateur payerait un prix beaucoup plus stable, reflétant le mix de production national. Toutefois, il conviendrait là aussi que les mécanismes de partage de risque soient réservés aux seuls moyens décarbonés. Ainsi, le consommateur resterait exposé aux variations du prix des combustibles fossiles mais seulement à hauteur de leur part dans le mix électrique. Il y aurait donc une faible exposition pour un consommateur français et une forte exposition pour un consommateur allemand. L’incitation pour le consommateur à se convertir à une électricité décarbonée serait forte. En conclusion, les marchés de court terme tels qu’ils ont été construits, ont montré leur efficacité pour optimiser l’utilisation au jour le jour de la production électrique à l’échelle européenne. La résilience du fonctionnement quotidien de ce marché européen est un atout indéniable pour la France. En revanche, ces mécanismes échouent à traiter les enjeux de moyen et long terme, c’est-à-dire à donner les signaux nécessaires pour investir dans des moyens de production décarbonés et à refléter la structure des coûts complets du mix électrique national dans le prix final payé par les consommateurs. Ces marchés doivent donc être complétés par des dispositifs accordant un rôle central à l’État qui atténuerait la volatilité des revenus des producteurs et organiserait les transferts financiers appropriés pour que le consommateur bénéficie de prix proches du coût de la production nationale écrêté des variations extrêmes. Plus généralement, les Shifters appellent au renforcement du rôle de l’État dans une période où les besoins d’investissement dans de nouveaux actifs de production énergétique décarbonée sont immenses et indispensables pour réussir la transition énergétique. 2 Agence de coopération des régulateurs de l’énergie – www.acer.europa.eu/sites/default/files/documents/Publications/ACER%26%23039%3Bs%20Final%20Assessment%20of%20the%20EU%20Wholesale%20Electricity%20Market%20Design.pdf 3 La CRE a organisé, le 15 décembre dernier, une table ronde sur la réforme du marché de l’électricité www.cre.fr/Actualites/rediffusion-du-colloque-beyond-the-crisis-re-thinking-the-design-of-power-markets 4 La Commission a annoncé une consultation prochaine sur le sujet (décembre- janvier) avec des propositions législatives qui interviendraient en février-mars 2023 www.lesechos.fr/industrie-services/energie-environnement/la-france-engage-le-bras-de-fer-sur-la-reforme-du-marche-europeen-de-lelectricite-1889413 5 Différents types de marchés coexistent : marché journalier, marché infra-journalier, marché des réserves d’équilibrage, marché à terme. 6 Toujours par souci de simplification, nous n’abordons pas ici le problème du « missing money ». 7 www.cre.fr/content/download/25558/file/Rapport_de_surveillance_2021.pdf 8 eur-lex.europa.eu/legal-content/FR/TXT/?uri=CELEX:32019R0943. Règlement électricité du 5 juin 2019. Ex : considérant 24 9 The Long Term Central Buyer model. A solution to strengthen low carbon transition and to protect consumers while keeping efficient spot markets par Dominique FINON and Etienne BEEKER http://www.ceem-dauphine.org/assets/publications/Policy_Paper_1.pdf. “This organization presents a triple drawback […] second, of causing price volatility that makes long-term anticipation of the net present value of an investment an impossible challenge” 11 « Les entreprises doivent être accompagnées pour s’adapter aux réglementations auxquelles elles devront faire face, contrôlées pour que la puissance publique s’assure du bon respect des réglementations, voire aidées en fonction des situations particulières » The Shift Project, « Climat, crises. Le plan de transformation de l’économie française p46 et « Mettre en place une gouvernance de la transformation du système énergétique. » Ibid p 61 12 Conformément à l’article 21 de la Directive européenne 2003/54/CE www.cre.fr/Electricite/marche-de-detail-de-l-electricite 13 www.cre.fr/content/download/25558/file/Rapport_de_surveillance_2021.pdf p70 14 Les droits ARENH, dont le prix est de 42 €/MWh, inchangé depuis 2012, représentent en moyenne 67 % de la consommation des clients aux TRVE pour un volume total maximum de 100 TWh. Pour les 33 % restants, la CRE applique une période de lissage du prix de marché sur 24 mois. Cependant, si le volume total demandé de droits ARENH est supérieur au plafond de 100 TWh, la CRE répartit ces 100 TWh au prorata des demandes des fournisseurs (appelé écrêtement) 15 Conformément à l’article L. 337-6 du code de l’énergie. Pour plus de détails www.cre.fr/content/download/24918/file/220118_2022-08_Proposition_tarifaire_Annexe_A.pdf 16 www.cre.fr/content/download/24917/file/220118_2022-08_Proposition_tarifaire.pdf |

|

La gazette du carbone résulte du travail des bénévoles de l'association The Shifters, essentiellement réalisé sur la base de l’expertise du Shift Project.

Son objectif est d'informer sur les opportunités que présente l'arsenal juridique français pour décarboner notre société. Pour réagir au contenu, demander des précisions, proposer des évolutions, contribuer à notre action vers les décideurs, une seule adresse : gazette@theshifters.org !

Vous pouvez également découvrir The Shift Project et devenir membre de l'association. |